税务筹划:如何减免高达40%的美国“赠与税”和“遗产税”?

- CPA国际税角

- Aug 30, 2021

- 6 min read

Updated: Mar 1, 2024

版权声明:本文系原创,版权归属©CPA Worldwide Tax Service PC(中文名:美国环球国际会计师事务所,WeChat ID:CPAWorldwide)。未经允许不得转载、复制或以任何方式使用本文全部或部分,侵权必究。

“凡事预则立,不预则废。”

正如前美国白宫国家经济委员会主任科恩所述:

“只有税务规划做的很糟糕的有钱人才付遗产税”。

事实也正是如此:

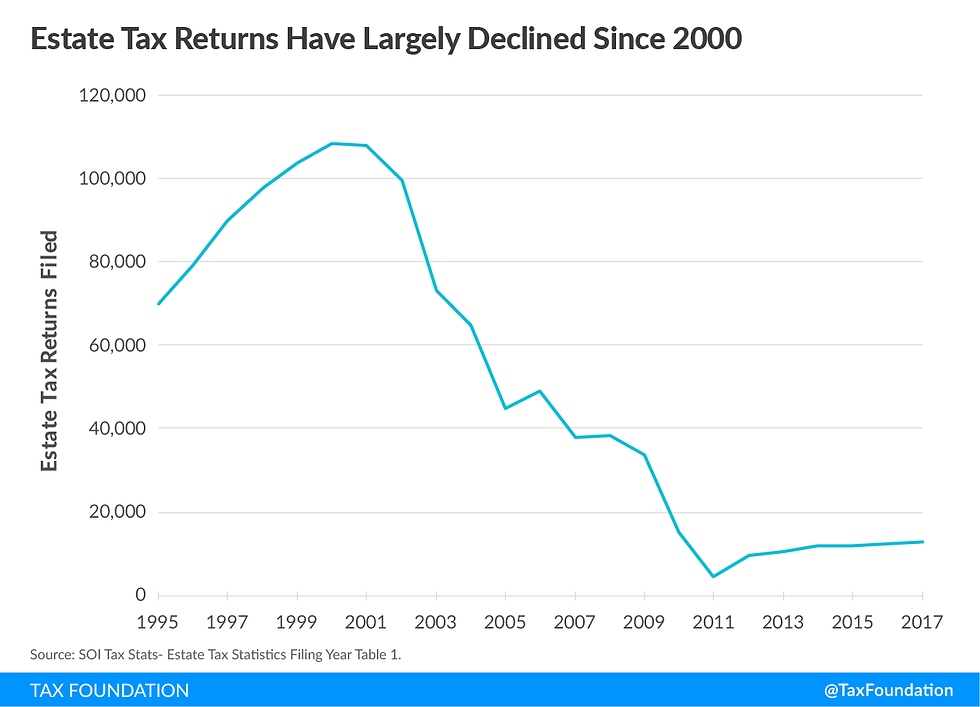

如下两张统计图表所示,尽管税率长期高居40%,可是,与1970年代相比,近年来,美国“赠与税”和“遗产税”的应税人数、缴税金额都大幅下降。

其中,深陷“避税门”的美国前总统川普,就曾以精湛的财技,仅以5%的实际税率,巧妙地帮其父母逾10亿美元的财富,规避掉近5亿美元的税款。

堪称“避税小能手”。

富豪富可敌国,可上天揽月,可下海捉鳖。

唯有“死亡税”无计可消愁,恨不能有哆啦A梦的“任意门”,穿越回暂停征收遗产税的2010年,痛痛快快地“死”一回。

当然,现实中没有“任意门”。

但是,如果做好早期税务筹划,也能破解“富不过三代”的魔咒,穿越周期,稳健传承。

本文,我们将围绕美国“赠与税”和“遗产税”,介绍以下几种“节税策略”:

将资产直接转入特定组织,避免计入“礼物赠与”;

充分利用已亡配偶转让的免税额(DSUE, Deceased Spousal Unused Exclusion);

充分利用川普税改中高额的“终身免税额”利好;

弃籍者的美国“赠与税”和“遗产税”规划;

“美国居民”和“美国非公民非居民”的美国“赠与税”和“遗产税”规划。

在本专栏的以下文章:

我们将继续介绍以下几种“节税策略”:

1、选择“夫妻联合赠与(Gift Splitting)”,提高免税额度;

2、勾选529教育基金的“五年平摊优惠”选项。

一、将资产直接转入特定组织,避免计入“礼物赠与”

在税法中,有四种生前转让不归为“礼物赠与”,因此无需申报709赠与表,也无需缴纳“赠与税”:

直接转给Section 527(e)(1)中定义的政治组织,用于组织开销;

直接转给一些特定的免税组织(Section 501(a)),用于组织开销。这些组织包括:

满足Section 501(c)(3)定义的非盈利组织;

满足Section 501(c)(4)定义的公民联盟(Civic League) ;

满足Section 501(c)(5)定义的劳工、农业或园艺组织(Labor, Agricultural, or Horticultural Organization) ;

满足Section 501(c)(6)定义的商会(Business League)。

直接转给合规的教育组织,用于支付他人的学费;

直接转给提供医疗服务的机构,用于支付他人的合规医疗开销(除去医保已报销部分)。

例1:

2019年,美国公民Linda,打算赠送4万美元给上大学的孙女Alice。

其中,3万作为学费,1万作为生活住宿费。

Linda可以有以下两种选择。

选择一:

Linda直接将4万美元赠送给Alice。

因为受赠人Alice非配偶,所以,Alice在受赠当年,只能享受1.5万美元的“年度免税额”。

对超出部分的2.5万美元(=$4万-$1.5万),Linda需申报为“应纳税赠与”。

选择二:

Linda可以将3万美元的学费直接转让给Alice就读的大学,那么,该项赠与将不计入“礼物赠与”。

剩余的1万美元生活住宿费,可以直接赠送给Alice。

由于1万美元低于Alice受赠当年的“年度免税额”,因此,Linda无需申报,更不需要缴税。

因为“美国公民”或“美国居民”的赠与税和遗产税共用一份“终身免税额”。

所以,减少“应纳税赠与”,将变相地为日后的遗产争取更多的免税额度。

更多关于“年度免税额”和“终生免税额”的详细介绍,请参考本专栏的以下文章:

二、充分利用川普税改中高额的“终身免税额”利好

川普税改给美国“遗产税”和“赠与税”带来重大利好:

从2018年开始,“终身免税额”从税改前的500多万美元,大幅提升至1118万美元。

之后,每年随通胀指数小幅增长。到2019年,“终身免税额”已高达1140万美元。

对大多数人来说,只要充分利用川普税改的高额免税利好,就可以减免掉大部分的“遗产税”。

遗憾的是,此次税改有效期至2025年12月31日。

如果拜登税改没有延续这一利好,那么,自2026年起,“终身免税额”恐将恢复到川普税改前的500多万美元。

总部位于纽约的遗产评估公司Miller Samuel的CEO乔纳森·米勒表示,拜登赢得总统大选后,与遗产税相关的工作量是以往的三倍,“我们已经被赠与税和遗产税评估的申请淹没了。”

因此,最近的富人很忙。

忙着赶在2026年失效前,充分利用川普税改的高额免税利好,做好遗产税务规划,逃出生天。

三、充分利用已亡配偶转让的免税额(DSUE)

在本专栏的以下文章:

我们已经提到,去世的“美国公民”或“美国居民”,未用完的“终身免税额”,可以转让给未亡配偶,以此提高未亡配偶的“终身免税额”。

需要注意的是:

该转让不是自动产生的,需提交706表来实现。

四、弃籍者的美国“赠与税”和“遗产税”规划

在本专栏的以下文章:

我们已经介绍了“谁是缴纳弃籍税的‘涵盖弃籍者’?”

税法Sec. 2801规定:

从“涵盖弃籍者”处直接或间接收到礼物或遗产的“美国公民”或“税务居民”,将被征收美国“赠与税”或“遗产税”。

应缴纳的税款,等于收到赠与或遗产的市值,乘以最高的遗产税税率。

目前该税率为40%。

如果已经为“涵盖弃籍者”的礼物缴纳了外国税款,则可以从相应的美国“赠与税”中扣除。

从管理方面来说,受赠人有责任确定捐赠人是否为“涵盖弃籍者”,并提交708表申报受赠情况。

除了上述规定,Sec. 2801还对以下情况进行“豁免”:

如果“涵盖弃籍者”已经及时申报并缴纳了相应的税款,则受赠人可以避免被征税;

“美国公民”身份的配偶,获赠的礼物或遗产;

“美国非公民非居民”身份的配偶,获赠的不超过15.5万美元的礼物或遗产(2019年数据);

赠送给非配偶,不超过1.5万美元的礼物或遗产(2019年数据);

给慈善机构的赠与;

给符合条件的信托的赠与。

五、“美国居民”和“美国非公民非居民”的美国“赠与税”和“遗产税”的规划

在本专栏的以下文章:

我们已经介绍了,如何进行“身份判定”,区分美国“赠与税”和“遗产税”定义下的“美国居民”、“美国非公民非居民”,以及涉及到的税务因素。

一般来说,当“美国非公民非居民”向美国“税务居民”赠送礼物或遗产时,不会向受赠人征收美国“赠与税”或“遗产税”。

因此:

“美国居民”可以考虑长期居住在美国以外的地方,并将财产转移出美国,或将财产转移到美国“遗产税”的管辖范围之外,这样,就可以将更多的资产传承给下一代;

“美国非公民非居民”的外国人,因为长期居住地不在美国,所以:

美国仅对其位于美国的不动产、有形个人财产等礼物征收“赠与税”;

外国人赠与的美国无形资产,无需缴纳“赠与税”。

美股是无形资产,因此,如果外国人赠与美国股票,则不用缴纳美国“赠与税”。

但是,外国人在美国的资产(包括无形资产、有形资产),在扣除一生区区6万美元的遗产免税额后,仍然要缴纳最高40%的遗产税。

因此,“美国非公民非居民”的外国人,应多考虑以位于美国境外的不动产和有形个人财产作为礼物,尽量避开美国境内的资产。

更多关于外国人买卖美股和房地产涉及到的美国“赠与税”和“遗产税”问题,请参考本专栏的以下文章:

需要注意的是:

如果这些礼物是送给“美国公民”或“税务居民”,则受赠者可能需申报3520表。

更多关于3520表的详细介绍,请点击以下文章链接,前往阅读:

免责声明:本内容所包含的信息以及所表达的观点仅供参考,不应解释为投资、财务、税收或法律建议。

© 2020 CPA Worldwide Tax Service PC. All Rights Reserved.

如果您有更多问题,请联系:

陈谢平注册会计师、税务师/Xieping (Oliver) Chen CPA、EA

(深耕中美等国际税务16年,擅长跨国、跨州税。)

邮箱:olivercpaea@gmail.com;

微信号:CPAWorldwide;

美国电话:+1 (602)515-6588;

中文网址:www.cpaworldwidetax.net;

英文网址:www.cpaworldwidetax.com;

微信公众号:搜索“美国环球国际会计师事务所”;

办公地址:

2045 N. Dobson Rd Ste#1, Chandler, AZ 85224

Comments