“补救措施”,该选择“自愿披露计划(VDP)”?还是“简化申报程序”?

- CPA国际税角

- Feb 28, 2024

- 7 min read

Updated: Mar 4, 2024

版权声明:本文系原创,版权归属©CPA Worldwide Tax Service PC(中文名:美国环球国际会计师事务所,WeChat ID:CPAWorldwide)。未经允许不得转载、复制或以任何方式使用本文全部或部分,侵权必究。

一般来说,如果报税人存在漏报海外收入、国际信息报表等违规行为,税务局“法外施恩”,为其提供了一次“亡羊补牢”的机会。即符合条件的报税人,可以选择以下任一“补救措施”完成税务合规:

“离岸自愿披露计划”(Offshore Voluntary Disclosure Program, 缩写“OVDP”);

“简化申报程序”(Streamlined Procedures);

“逾期信息化报告程序”(Delinquent Submission Procedures) 。

其中,OVDP适用于主观“故意”违规者,罚款较重;后两者则适用主观“非故意”违规者,罚款较轻。

需要注意的是:

从2018年9月28日起,美国税务局已经取消了“OVDP”,取而代之的是“自愿披露计划”(Voluntary Disclosure Program, 缩写“VDP”)。

“自愿披露计划(VDP)”有以下利好:

尽管“VDP”并非“免死金牌”,但是,如果合规得当,则税务局会“网开一面”,免于将纳税人的违规行为上升到刑事诉讼。非法所得(洗钱、走私、贩毒等)除外;

相较于被税务局审计,如果纳税人主动合规补报FBAR等国际信息报表,则罚款较轻。

针对主观“非故意”违规者的“补救措施”:“简化申报程序(Streamlined Procedures)”和“逾期信息化报告程序(Delinquent Submission Procedures)”,我们已经在本专栏的以下文章做了详细介绍:

本文,我们将比较“自愿披露计划(VDP)”和“简化申报程序(Streamlined Procedures)”二者的异同点,帮助纳税人选择适用的“补救措施”。

“自愿披露计划(VDP)” VS “简化申报程序(Streamlined Procedures)”

一、主观“故意”vs“非故意”:

“VDP”属于主观“故意”,而“简化申报程序”属于主观“非故意”。

在本专栏的以下文章:

我们有提到:

通常,在“补救措施”中,“故意”和“非故意”只能“二选一”。

如果提交的任一合规请求被拒,则说明税务局可能已经对纳税人开展调查或审计。

一旦合规请求被拒,则税务合规“补救措施”的大门,将对纳税人全数关闭!

对主观“故意”和“非故意”的举证,包括“司法上的举证”和“行政上的举证”:

在行政上,税务局赋予纳税人“自证清白”的权利。在“补救措施”的“简化申报程序”中,纳税人可以在专业人士的帮助下,通过举证,证明自己是主观“非故意”违规,以此获得较轻的罚款,并免于刑罚;

在司法上,纳税人“故意”违规行为的举证责任则落到税务局身上。一旦进入司法程序,则权利反转:如果税务局基于掌握的证据,认定纳税人为主观“故意”违规,则有权利向法院提起诉讼,与纳税人对薄公堂。

因此,尽管大多数人都希望被归类为主观“非故意”,以最小代价合规。

但是,为了避免主观“非故意”合规请求“被拒”,导致的被剥夺上诉权、天价罚款、刑事处罚等风险,有的人选择最保守的主观“故意”程序——“VDP”进行合规。

其底层逻辑就像炒股等投资行为:风险越高,投资回报也越高。反之亦然。

因此,相较于“简化申报程序(Streamlined Procedures)”,“VDP”的安全性更高,但代价更大,罚款更重;好处则是可能有幸免于刑事诉讼。

二、适用群体不同:

“VDP”包括“离岸自愿披露”、“国内自愿披露”两个程序。

针对个人:

如果纳税人没有漏报海外收入或国际信息报表,则只能选择“VDP”,不能选择“简化申报程序”;

如果纳税人漏报了海外收入,或未合规申报国际信息报表,则上述两种“补救措施”皆适用。

针对美国国内商业实体:

例如:合伙企业、S类公司、C类公司、信托等,只能选择“VDP”。

三、结案通知信

参加“VDP”的一大好处,就是纳税人可能会收到906表格(结案通知信),由此追踪案件的进展情况。

作为交换,参加“VDP”后,美国税务局通常不会对纳税人发起刑事起诉或特别调查。

需要注意的是,这并不等同于“免死金牌”。

相反,“简化申报程序”就没有此项利好。

四、难易程度不同

一般情况下,相较于“简化申报程序”,“VDP”更为复杂,要求修正的年份也更多:前者通常要求3年,后者则要求6年。

但是,也有例外情况。

在本专栏的以下文章:

我们有提到:

“川普税改”后,针对2018年以前,滞留在海外没有缴纳美国积累税的海外利润,新税改将征收一次性“汇回税”(Repatriation Tax):

现金和其他流动资产的税率为15.5%;

非现金资产的税率为8%。

该笔税相当于“过路过桥费”,一次征收,过往不究。

换句话说,如果有牵涉到“汇回税”,则“简化申报程序”的覆盖年份将超出3年。有可能要往前推,一直覆盖到2017年。

五、申报内容和程序不同

在本专栏的以下文章:

我们已经详细介绍了“如何通过‘简化申报程序’合规申报?”这里,我们将继续介绍“VDP”的申报内容。

通常,“VDP”主要包括以下内容:

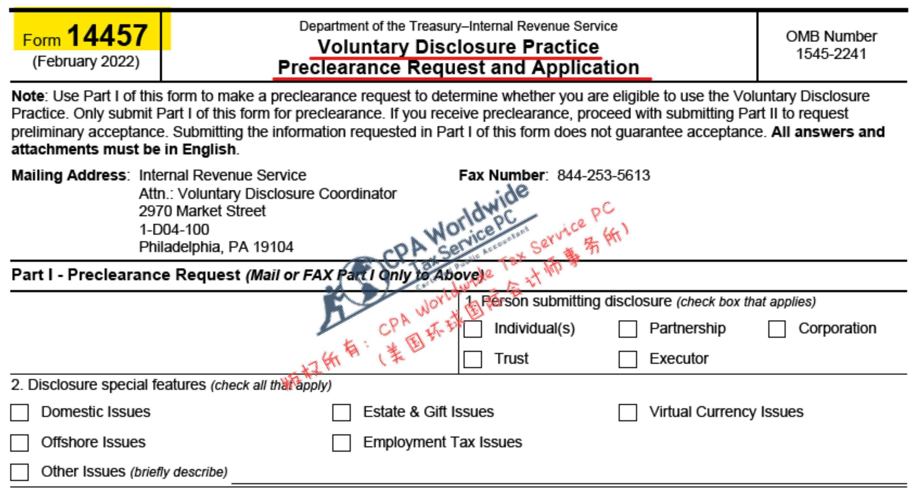

预审函(Preclearance Letter)

即表格Form 14457。该表格主要是主观“故意”违规者,主动向税务局披露未报告的国内或离岸金融账户等信息。

披露时长

通常,“VDP”的披露时间跨度长达6年,披露内容包括:修正个人税表,并且补交FBAR、8938、5471等国际信息报表。

某些特殊情况下,“VDP”要求披露的时间将更长,有可能超出6年。

应税额罚款

一般而言,税务局会从覆盖年份中,选取欠税额最高的年份,以应税金额的75%收缴罚款。

FBAR的处罚

更新后的“VDP”,将对涵盖年份的FBAR,处以10万美元或最高账户价值的50%,二者取最高值罚款。

税务筹划策略:

值得注意的是:

相较于“简化申报程序”的“简化国内离岸申报程序”,针对应税收入较少,但是海外银行账户、海外公司等金融资产较多的纳税人,参加“VDP”有以下利好:

尽管“VDP”对应税收入的罚款较重,但是,对于涵盖年份内,未提交的国际信息报表(例如:3520、8938、5471等,FBAR除外),将不予罚款。

六、罚款轻重不同

针对FBAR的罚款,“VDP”的罚款比例可高达50%;

而在“简化申报程序”中,税务局要求申报每一年年底,通常是12月31日当天每个金融账户的总额。税务局将从覆盖年份中,选取年底所有总额最高的年份,收缴Tile 26的5%罚款;

如果纳税人符合“简化申报程序”中的“简化离岸申报程序”,则可以免除上述Tile 26的5%罚款。

七、参加“补救措施”的资格

税务局规定:参加所有“补救措施”的前提是,必须未被税务局掌握违规信息或被审计。

因此,如果纳税人存在以下任一情况,则将被剥夺参加任一“补救措施”的资格:

纳税人目前正在接受刑事调查或民事审查;

税务局已经向纳税人发出开始检查或调查的通知;

纳税人正在接受任何执法机构的调查;

纳税人的收入来源于非法活动,包括:洗钱、贩毒等;

税务局已经从第三方(例如:线人、员工、其他政府机构或媒体等)获得了纳税人的违规信息。

“一着不慎,满盘皆输。”

通常,上述“补救措施”有且仅能使用一次。

再加上:

“补救措施”选择的困难性;实务操作的复杂性;税务情况的“千人千面”性;税务处罚,轻则被“薅羊毛”,重者把“牢底坐穿”的危险性。

更甚者:

如本文开头所述,就像2018年被取消的“OVDP”项目,“简化申报程序”(Streamlined Procedures)也随时都有可能被税务局取消,或被更为严苛的处罚项目所替代。

所谓,“过了这个村,就没这个店。”

因此,建议纳税人,积极寻求拥有丰富的“税务合规”从业经验的专业人士的帮助,赶在税务局发现前,或“简化申报程序”被取消前,及时完成“税务合规”,化险为夷,绝处逢生。

“运筹帷幄之中,决胜千里之外。”

得益于专业团队的“最强大脑”,有效的税务合规方案,将为纳税人保驾护航。

反观不熟悉税法,缺少“税务合规”经验,则有可能沦为实验室的小白鼠,以及税务局“砧板上的鱼肉”,轻者招致罚款,重者身陷囹圄。

正所谓“一失足成千古恨,再回头已百年身。”

更多关于“税务合规”、“美国税务审计”等内容的详细介绍,请参阅本专栏的以下文章:

免责声明:本内容所包含的信息以及所表达的观点仅供参考,不应解释为投资、财务、税收或法律建议。

© 2024 CPA Worldwide Tax Service PC. All Rights Reserved.

如果您有更多问题,请联系:

陈谢平注册会计师、税务师/Xieping (Oliver) Chen CPA、EA

(深耕中美等国际税务16+年,擅长跨国、跨州税。)

邮箱:olivercpaea@gmail.com;

微信号:CPAWorldwide;

美国电话:+1 (602)515-6588;

中文网址:www.cpaworldwidetax.net;

英文网址:www.cpaworldwidetax.com;

微信公众号:搜索“美国环球国际会计师事务所”;

办公地址:

2045 N. Dobson Rd Ste#1, Chandler, AZ 85224

Comments